Il pericoloso addio di Mario Draghi (di Ashoka Mody)

di Ashoka Mody - ProjectSyndicate

(Traduzione di Giuseppe Masala)

I rischi potenziali dovuti ad ulteriori misure di stimolo monetario da parte della Banca centrale europea superano i benefici. Gli stimoli aggiuntivi saranno inferiori alle aspettative o non saranno sostenibili, ma in qualsiasi caso potrebbero comunque minare il sistema finanziario della zona euro e le finanze pubbliche in maniera pronfonda e pervasiva. Mario Draghi rischia di peggiorare i problemi della zona euro nelle ultime settimane del suo mandato di otto anni come presidente della Banca centrale europea.

Ha promesso che la Bce ridurrà ulteriormente i tassi di interesse per stimolare l'economia della zona euro. Ma i decisori hanno spazio solo per modesti tagli dei tassi, che faranno ben poco per stimolare la crescita e eserciteranno una pressione potenzialmente intollerabile sulle fragili banche della zona euro. A giugno, Draghi ha dichiarato che la BCE stava preparando una nuova dose di stimoli monetari, tra i quali un'ulteriore riduzione del suo tasso di interesse ufficiale e un rinnovo del quantitative easing (QE) attraverso acquisti di titoli di Stato. E ha continuato a chiedere "un significativo livello di stimolo monetario" dopo la riunione più recente del Consiglio direttivo della Bce del 25 luglio. Più recentemente, Christine Lagarde, che succederà a Draghi come presidente della Bce il 1° novembre, ha affermato che la banca centrale "dispone di un ampio kit di strumenti e deve essere pronta ad agire”. Allo stesso modo, Olli Rehn, governatore della banca centrale finlandese e membro del Consiglio direttivo della Bce, ha chiesto un'azione “sostanziale e sufficiente”. I mercati finanziari si aspettano quindi dalla Bce misure aggressive - che potremmo definire da "big bang" - da annunciare già nella prossima riunione del Consiglio del 12 settembre.

Il rischio ora è che le misure annunciate siano ben al di sotto delle aspettative. Infatti il membro del Consiglio direttivo Jens Weidmann, presidente della Bundesbank tedesca, afferma che l'eurozona non ha bisogno di stimoli monetari. L'altro membro tedesco del consiglio, Sabine Lautenschläger, ha recentemente affermato che "è troppo presto per un grosso pacchetto". Non vi è alcun rischio di deflazione, ha aggiunto, e quindi non è necessario un ulteriore QE. Anche Klaas Knot, il presidente della banca centrale olandese, condivide questo approccio. La Bce non è una normale banca centrale. E' al servizio di una confederazione di paesi - un'Europa di stati-nazione - e gli interessi contrastanti tra questi sono insiti nel suo processo decisionale. Ciò si traduce in ritardi e mezze misure. Ad esempio, la Bce ha rinviato l'introduzione del tanto necessario QE per due anni e mezzo prima di farlo finalmente a gennaio 2015.

A quel punto, l'inflazione della zona euro era scesa all'1% circa e, nonostante l'enorme programma quadriennale di acquisti, che ha funzionato fino a dicembre 2018, l'inflazione rimane a tutt'oggi a livelli bassi. Mentre continuava il QE, la Bce prevedeva regolarmente che l'inflazione tornasse al suo obiettivo di "sotto, ma vicino al" 2%.

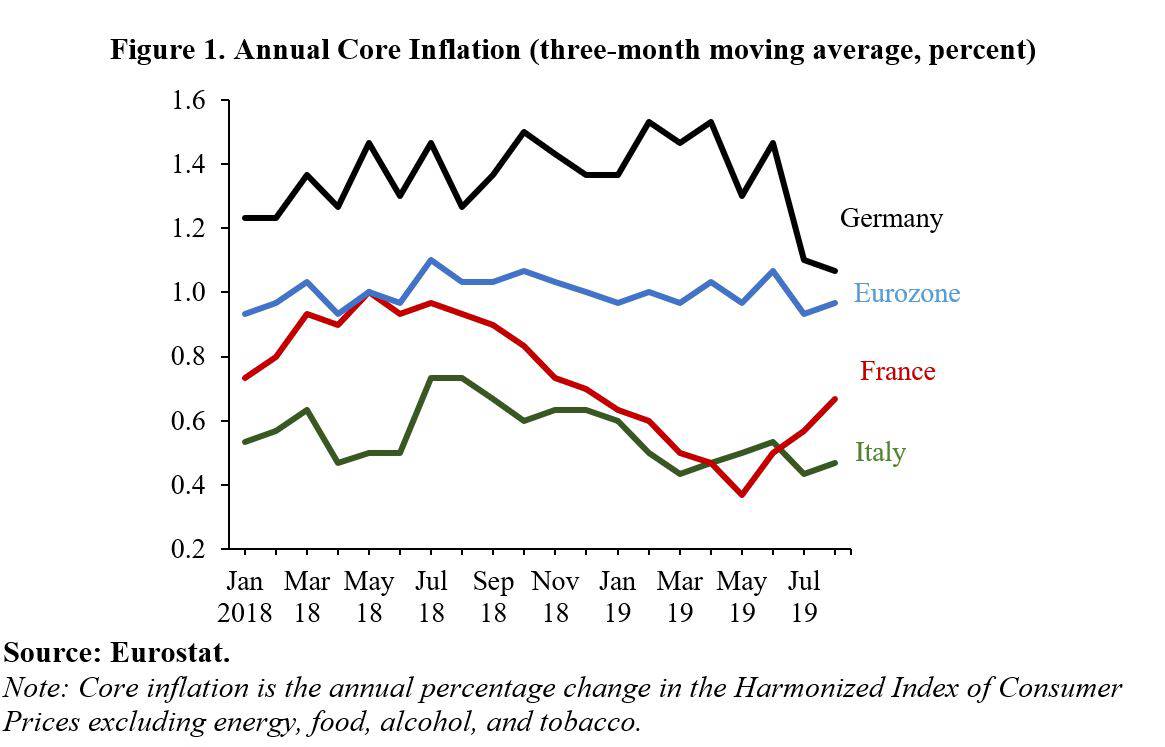

Tuttavia, poiché i decisori [della politica monetaria] hanno costantemente minacciato di porre fine agli stimoli, i mercati dedussero che la Bce non era impegnata in uno stimolo sostenuto. Il tasso di cambio euro-dollaro si è quindi mosso appena; infatti, l'euro si è apprezzato nei confronti di un paniere di valute importanti. In definitiva l'inflazione nell'Eurozona è stata "disancorata" dalle decisioni di politica monetaria. La Bce ha quindi dichiarato la vittoria e ha ritirato prematuramente gli stimoli proprio mentre l'economia della zona euro stava rallentando nuovamente. Le divergenze di interessi tra gli Stati membri della zona euro sono facilmente spiegabili. Fino a poco tempo fa, l'inflazione in Germania era stata dell'1,5% circa all'anno; in Francia e in Italia è stato più vicino allo 0,6% (vedi Figura 1). Lautenschläger dunque ha ragione sul fatto che la Germania non è affatto vicina alla deflazione, ma un ulteriore shock al ribasso potrebbe spingervi le economie di Francia e Italia.

Il tasso di interesse reale (corretto per l'inflazione) in Germania è di circa -1,5%; in Italia è stato dell'1-2%. Lo stimolo "significativo e di grande impatto" che vorrebbe Rehn richiederebbe di spingere i tassi di interesse in profondità in territorio negativo in Italia e altri membri della zona euro meridionale con una crescita della produttività molto lenta. Anche se tecnicamente è possibile farlo, esistono limiti di politica monetaria alla dimensione del prossimo ed ulteriore QE. Per cominciare, la Bce già detiene circa il 25% delle obbligazioni emesse dai governi della zona euro. I membri della zona euro del nord saranno dunque riluttanti ad acquistare più titoli di stato italiani, temendo di dover sostenere perdite qualora l'Italia fosse inadempiente. L'alternativa sarebbe quella di concedere crediti Bce a buon mercato verso il sistema bancario ma questo - come già visto in passato - si tradurrebbe in politiche monetarie di sostegno a mutuatari italiani e spagnoli "zombizzati" che lottano per ripagare le rate dei propri debiti. Non solo, con l'invecchiamento della popolazione tedesca, i rendimenti sui risparmi sono diventati una delle principali questioni economiche e politiche del paese che darà ai politici tedeschi un altro motivo per opporsi a un'ulteriore riduzione dei tassi di interesse. Ma forse l'argomento più forte contro un ulteriore allentamento è il suo probabile effetto sulle banche della zona euro.

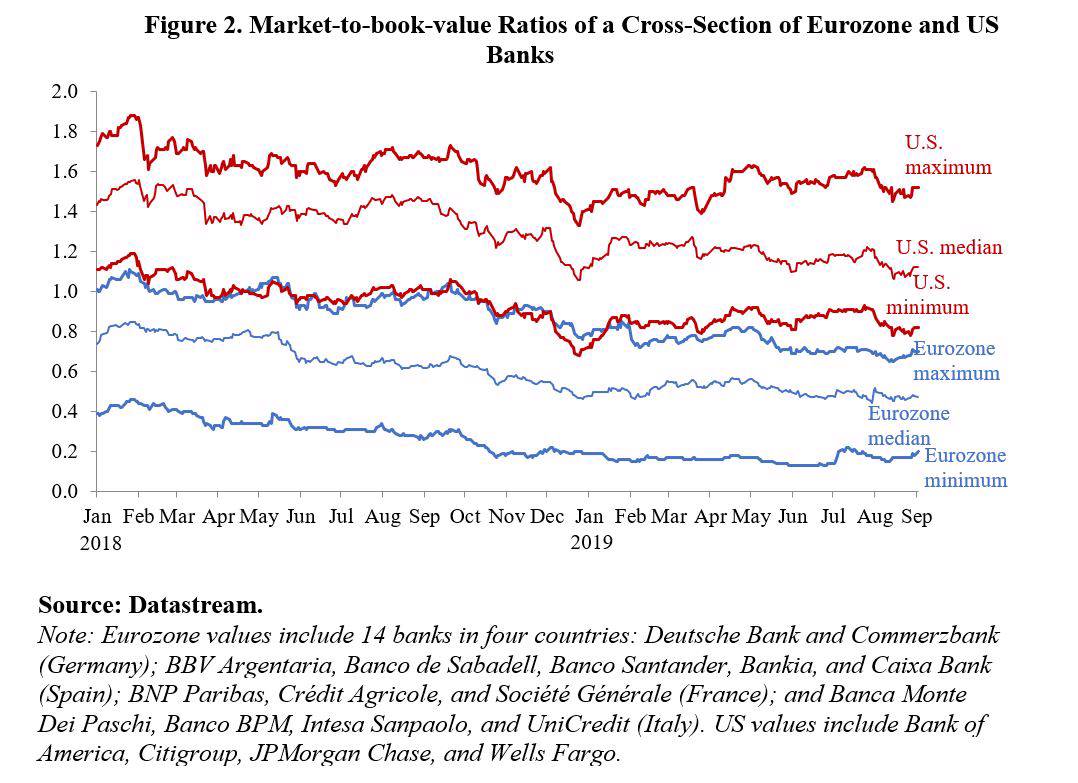

Quando la BCE abbassa i suoi tassi di interesse ufficiali, le banche commerciali devono ridurre i tassi che applicano sui loro prestiti, ma tagliare i tassi sui depositi è molto più difficile. Quindi, i profitti delle banche si riducono. E la redditività delle banche nella zona euro è già incredibilmente bassa perché l'intera area è satura di banche che già si fanno una concorrenza sfrenata tra loro. La compressione degli utili si è oltretutto intensificata con il rallentamento della crescita della zona euro, con alcuni paesi ormai vicini alla recessione. I ratios di valore degli assets detenuti delle banche dell'Eurozona sono costantemente diminuiti dall'inizio del 2018 e ora oscillano tra 0,4 e 0,6, ben al di sotto di quelli delle banche statunitensi (cfr. Figura 2). I mercati affermano che le prospettive di redditività delle banche della zona euro sono molto deboli e che i loro assets potrebbero valere molto meno di quanto si creda. Pertanto, anche un modesto calo dei tassi di interesse indotto dalla Bce provocherebbe danni significativi ai loro bilanci.

E già solo questo farebbe aumentare la percezione che alcuni governi potrebbero trovarsi costretti a salvare le banche del loro paese creando una spirale rovinosa dove il salvataggio delle banche andrebbe a creare una crisi dei debiti sovrani. La Bce dunque ha pochi margini che se superati potrebbero causare gravi danni. Ulteriori stimoli monetari ammonteranno a meno del previsto o saranno insostenibili. Tuttavia, uno stimolo superficiale ma mal concepito potrebbe creare un effetto domino che minarebbe il sistema finanziario della zona euro e le finanze pubbliche in maniera profonda.

Draghi vuole andarsene con un ultimo trionfo. Ma la sua irruenta voglia di agire rischia di appannare la sua eredità.