Jim Quinn - Deja Vu 15 anni dopo. Il sistema bancario statunitense è sicuro?

di Jim Quinn - The Burning Platform

"Abbiamo istituzioni finanziarie forti... I nostri mercati sono l'invidia del mondo. Sono resistenti, sono... innovativi, sono flessibili. Penso che ci muoviamo molto rapidamente per affrontare le situazioni in questo Paese e, come ho detto, le nostre istituzioni finanziarie sono forti". - Henry Paulson - 16/3/08

"Ho piena fiducia nelle autorità di regolamentazione del settore bancario per quanto riguarda l'adozione di azioni appropriate in risposta e ho notato che il sistema bancario rimane resistente e le autorità di regolamentazione hanno strumenti efficaci per affrontare questo tipo di eventi. Sia chiaro che durante la crisi finanziaria ci sono stati investitori e proprietari di grandi banche sistemiche che sono stati salvati... e le riforme messe in atto ci permettono di evitare che ciò si ripeta". - Janet Yellen - 12/3/2023

Con la recente implosione della Silicon Valley Bank e della Signature Bank, i maggiori fallimenti bancari dal 2008, ho avuto una sensazione opprimente di deja vu. Ho scritto l'articolo Is the U.S. Banking System Safe il 3 agosto 2008 per il sito Seeking Alpha, un mese prima del crollo del sistema finanziario globale. È stato questo articolo, tra gli altri, ad attirare l'attenzione del documentarista Steve Bannon e a convincerlo che aveva bisogno del mio punto di vista sulla crisi finanziaria per il suo film Generation Zero. Naturalmente lui era piuttosto sconosciuto nel 2009 (ora non più), e io continuo a essere sconosciuto nel 2023.

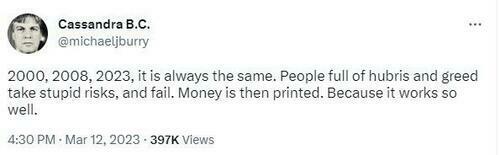

Le citazioni sopra riportate dei segretari del Tesoro, bugiardi e ingannevoli, controllati da Wall Street, distano esattamente 15 anni l'una dall'altra, ma sono esattamente le stesse. Il loro unico compito è quello di mantenere il gioco della fiducia e di proteggere i loro veri elettori: i banchieri di Wall Street. E proprio come quindici anni fa, i poteri forti hanno usato ancora una volta i fondi dei contribuenti per salvare i banchieri incauti. Due ore prima dell'unica soluzione che i federali conoscono - stampare denaro e darlo ai banchieri - Michael Burry ha spiegato esattamente cosa stava per accadere.

Quando Biden, Yellen e il resto del team di protezione di Wall Street vi dicono che il sistema bancario è sicuro e che è sotto controllo, stanno mentendo, proprio come ho scritto quindici anni fa.

"La nostra economia e il nostro sistema bancario sono così complessi e intrecciati che nessuno sa dove cadrà la prossima pietra. I politici e i burocrati governativi mentono al pubblico quando dicono che va tutto bene. Non lo sanno. Dovreste credere a un'agenzia governativa che vuole che il pubblico rimanga all'oscuro per evitare corse agli sportelli, o a un’opinione indipendente basata sull'analisi dei bilanci?".

Ai tempi di The Big Short, prima che il pubblico sapesse dei mutui subprime tossici emessi da banchieri criminali e impacchettati in derivati a cui le avide e compiacenti agenzie di rating avevano assegnato un rating AAA, la cabala di Wall Street sapeva che il tempo stava per scadere, ma questo non ha impedito ai bastardi bugiardi come John Thain (Merrill Lynch), Dick Fuld (Lehman Brothers), Angelo Mozilo (Countrywide), Kerry Killinger (Washington Mutual) e altri di fingere che le loro istituzioni fossero sane e redditizie, fino al giorno del loro crollo. La menzogna è nel DNA di ogni dirigente finanziario, politico, burocrate governativo e funzionario della Federal Reserve.

La citazione di Hemingway sembrava pertinente nel 2008 e lo è altrettanto oggi.

Ci sono molte analogie tra ciò che stava accadendo nel 2008 e ciò che sta accadendo oggi. Bear Stearns è fallita nel marzo 2008 ed è stata rilevata da JP Morgan in un matrimonio combinato da Bernanke e dalla Fed. I soliti sospetti assicurarono al Paese che si trattava di una situazione isolata e che il sistema bancario era forte. Le banche di Wall Street avevano registrato profitti enormi perché nascondevano le ingenti perdite nei loro bilanci. Se non pignoravano, non dovevano cancellare i mutui. Il debito tossico continuava a crescere.

Nell'estate del 2008 le banche hanno iniziato a registrare perdite, ma hanno assicurato agli investitori che si trattava di un colpo isolato. Tutto andava bene. La settimana in cui scrissi il mio articolo, i titoli delle banche di Wall Street erano saliti del 20% o più perché le perdite dichiarate per il 2° trimestre erano inferiori alle aspettative. Il mio articolo ha tagliato la strada a tutte le balle vomitate da personaggi come Larry Kudlow, Jim Cramer, gli amministratori delegati di Wall Street e i presunti esperti di analisi che avevano ancora rating buy su questi maiali gonfi di debito. La mia valutazione era in qualche modo contraria alle bugie della CNBC:

“Credo che siamo solo agli inizi delle svalutazioni bancarie. Le cancellazioni saranno almeno pari ai picchi precedenti, raggiunti all'inizio degli anni Novanta. Se una grande banca come Washington Mutual o Wachovia dovesse fallire, il fondo FDIC verrebbe azzerato. Se il fondo FDIC si esaurisce, indovinate chi pagherà? Ancora una volta, un altro salvataggio da parte dei contribuenti. Cosa vuoi che siano altri 100 o 200 miliardi di dollari tra amici".

Merrill Lynch registrava perdite miliardarie ed emetteva nuove azioni per cercare di sopravvivere. Erano chiaramente in una spirale mortale e io avevo capito l’antifona:

"Quanto a lungo gli investitori saranno ingannati nel sostenere questo disastro? Potete essere certi che gli altri sospettati (Citicorp, Lehman Brothers, Washington Mutual) annunceranno altre svalutazioni e diluizioni di capitale nelle prossime settimane".

Alla fine di settembre Lehman Brothers e Washington Mutual erano scomparse. Merrill Lynch e Wachovia furono acquisite per pochi spiccioli e Citicorp divenne una banca zombie sostenuta dalla Fed per anni. Il mio articolo era tragico e la mia analisi mostrava che ci aspettavano anni di sofferenza e il peggior calo dei prezzi delle case nella storia:

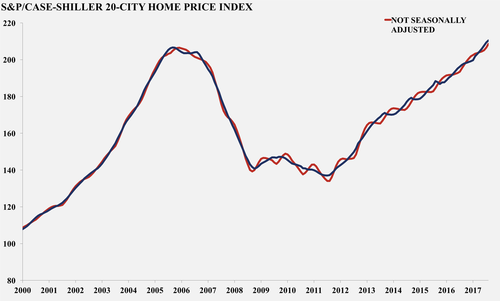

"Quest'anno i mutui regolabili si azzerano per 440 miliardi di dollari. Ciò significa che la maggior parte dei pignoramenti non avverrà prima del 2009. Ciò significa che le banche cancelleranno ancora miliardi di debiti ipotecari nel 2009. Il ritorno alla media dei prezzi delle abitazioni e la continua valanga di pignoramenti non sono la ricetta per una ripresa bancaria. I prezzi delle case devono ancora scendere del 15%".

"I consumatori sono costretti a ridurre i consumi e gli acquisti. Gli operatori marginali cadranno in disgrazia. I grandi rivenditori, i ristoranti, i costruttori di centri commerciali e gli sviluppatori stanno per scoprire che la loro massiccia espansione è stata costruita su false premesse, su fondamenta di sabbia e su un debito eccessivo".

Sembra che la mia valutazione fosse piuttosto accurata, dato che i prezzi delle case sono scesi di oltre il 15%, toccando il fondo solo nel 2012. Il crollo finanziario globale ha posto fine alla fase di espansione dei grandi magazzini: molti sono falliti e i sopravvissuti si sono concentrati sui negozi esistenti. Siamo entrati nella peggiore recessione dagli anni Trenta. La parte più interessante del ritorno al mio articolo di 15 anni fa è stata la psicologia della folla rivelata nella sezione dei commenti. Nonostante l'uso di fatti inequivocabili, sono stato etichettato come un perdigiorno, un eccessivo pessimista e un idiota. Molti commentatori hanno affermato che la Fed avrebbe salvato la situazione e che era giunto il momento di comprare il ribasso. Se avessero comprato il ribasso il giorno del mio articolo, avrebbero perso il 44% negli 8 mesi successivi durante un implacabile mercato orso.

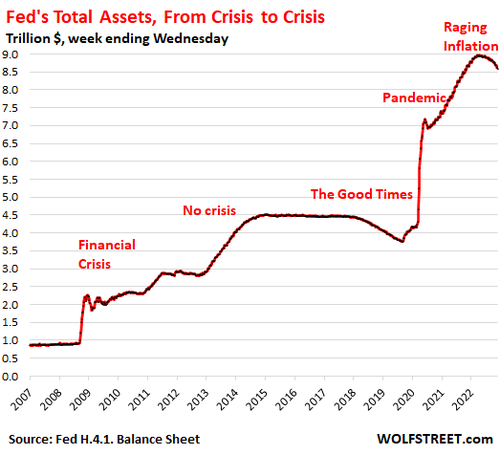

La domanda che ci si pone ora è se la situazione attuale sia migliore o peggiore di quella che abbiamo affrontato nel 2008. Ci sono alcuni dati di fatto che possono aiutare a valutare la situazione. Nell'agosto 2008 il debito nazionale era di 9.500 miliardi di dollari (67% del PIL). Oggi è di 31.500 miliardi di dollari (130% del PIL). Il debito totale delle famiglie era di 12.000 miliardi di dollari nel 2008 e oggi è di 17.000 miliardi di dollari. Il bilancio della Fed era di 900 miliardi di dollari nel 2008 e oggi è di 8,3 trilioni. L'inflazione era ai massimi da 17 anni nell'agosto 2008, al 5,9%, e oggi è al 6,0%. Il PIL cresceva del 3,2% nel 2008, contro il 2,7% di oggi. Un osservatore imparziale dovrebbe concludere che la nostra situazione economica è molto peggiore di quella del 2008.

Ma tutto ciò che si sente sono discorsi allegri e false spavalderie da parte degli analisti di Wall Street che coprono il loro stesso settore insolvente. Essi insistono costantemente sul fatto che i mutui ipotecari sono molto più sicuri e più avversi al rischio. Naturalmente, la prossima crisi determinata dalla liquidità non è mai determinata dagli stessi identici fattori della precedente crisi determinata dalla liquidità. Ma i fattori chiave sono sempre gli stessi. Le politiche monetarie allentate della Fed portano all'assunzione di rischi eccessivi da parte di banchieri avidi, hedge fund e dirigenti aziendali. Poi qualcosa esplode e i miliardari vengono salvati a spese dei contribuenti che sono stati devastati finanziariamente dall'inflazione causata da Powell e dalla sua macchina da stampa.

Finora, quest'ultima crisi bancaria "che nessuno poteva prevedere", tranne qualsiasi analista finanziario onesto che capisca la matematica e la storia, sta seguendo lo stesso percorso del 2008. La narrativa secondo la quale le banche non si assumono il rischio di credito e vendono mutui inesigibili è stata spazzata via mentre parlavamo. Invece di essere incentrato sui mutui tossici come nel 2008, il rischio ha permeato tutti gli interstizi del sistema finanziario grazie ad anni di tassi a 0% da parte della Fed. Praticamente tutto è sopravvalutato del 30%-50% perché il debito a basso costo era disponibile per tutti. I tassi di interesse estremamente bassi hanno portato all'assunzione di rischi estremi da parte di banchieri, aziende, acquirenti di case, auto e politici. L'inflazione scatenata dalle politiche di Powell ha fatto sì che la marea si sia ritirata e abbia rivelato chi stava nuotando nudo.

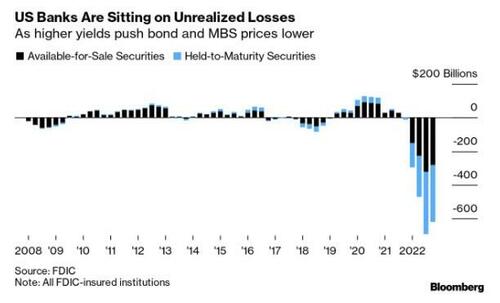

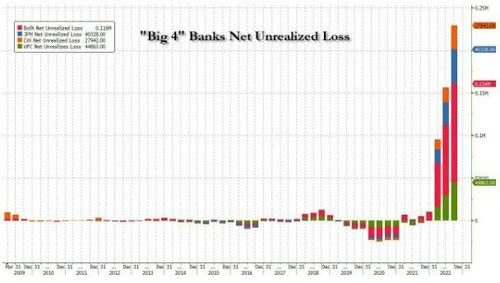

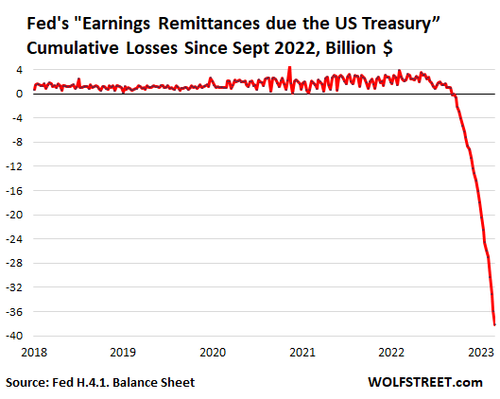

Mentre i gestori del rischio delle banche di tutto il mondo si sono concentrati sulla diversità e hanno spinto le agende woke sui diritti dei transgender, sul cambiamento climatico e sulla pratica degli investimenti ESG, hanno ignorato il semplice concetto che le obbligazioni acquistate all'1% perdono denaro quando i tassi di interesse salgono al 4%. Proprio come le banche nel 2008 erano sedute su miliardi di perdite non realizzate a causa dei mutui tossici sui loro libri contabili, le stesse banche sono ora sedute su miliardi di perdite non realizzate a causa del più recente asset tossico - i Treasury statunitensi. Lo sanno tutti. È solo matematica. Le banche contavano su Powell per invertire la rotta, ma con un'inflazione ancora al 6%, è in trappola. La Silicon Valley Bank e la Signature Bank nuotavano nude e quando i depositanti se ne sono accorti è scattata la corsa agli sportelli. Poof!!! Crisi improvvisa.

Il racconto che viene fatto è che si tratta di una crisi bancaria regionale limitata alle banche più piccole. Questa narrazione viene diffusa dalle grandi banche di Wall Street e dai loro portavoce mediatici, con l'intento che i depositanti delle banche più piccole si facciano prendere dal panico e spostino i loro depositi verso le banche "sicure" di Wall Street. La verità è che le banche di Wall Street hanno enormi livelli di perdite non realizzate e hanno un disperato bisogno di depositi per evitare che subiscano lo stesso destino della Silicon Valley e della Signature. Queste perdite non realizzate non scompariranno e dovranno essere realizzate nel prossimo futuro.

Il Credit Suisse è stato lo zio pazzo dell'industria finanziaria, tenuto in cantina per anni. La loro fine è scontata, ma è stata insabbiata e ignorata dagli addetti ai lavori. Sembrano essere la nuova Lehman Brothers, che farà esplodere il già insolvente sistema finanziario europeo e diffonderà un contagio di perdite in tutto il mondo finanziario. Quei quadrilioni di oscuri derivati sono un elemento sconosciuto del prossimo crollo. Ma si può essere certi che non avranno un impatto positivo.

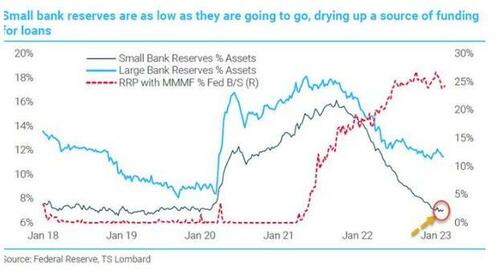

Sia le banche piccole che quelle grandi hanno poche o nessuna riserva da prestare. L'emissione di debito è l'ingrediente potemkin per mantenere in piedi questa farsa di sistema economico. Senza il debito per finanziare gli stili di vita eccessivi dei consumatori, per finanziare la guerra in Ucraina e le agende di aziende e politici, l'intera facciata crolla.

I salari reali sono negativi da 23 mesi consecutivi. Una crisi bancaria significa che le banche ridurranno drasticamente i prestiti. Negli ultimi due anni i consumatori sono stati costretti a vivere con le carte di credito, mentre i loro risparmi si prosciugavano e i loro salari acquistavano meno. Si prospetta una profonda recessione. I consumatori si stanno già tirando indietro e spendono meno. Con l'esaurimento del credito e la riduzione della spesa, i datori di lavoro di tutto il mondo inizieranno a licenziare. Con l'aumento della disoccupazione, la gente smetterà di pagare gli enormi mutui e prestiti auto. Questo porterà a nuove perdite per le banche, proprio come nel 2008/2009.

Tutti guarderanno alla Fed per salvare la situazione. E faranno finta di avere tutto sotto controllo, ma non è così. Nel 2008 il loro bilancio era di soli 900 miliardi di dollari. Oggi è 9 volte più grande. L'incessante QE, mentre i tassi d'interesse venivano soppressi, li ha lasciati con enormi perdite non realizzate sui mutui e sui titoli del Tesoro che hanno acquistato. Hanno fatto uscire il genio dell'inflazione dalla bottiglia e ora è radicato nell'economia. Le aziende che per un decennio hanno concesso aumenti annuali del 2% ai propri dipendenti, ora sono costrette a concedere il 4% o più a causa dell'inflazione creata dalla Fed.

Se la Fed riduce i tassi e torna a stampare denaro attraverso il QE, l'attuale tasso di inflazione del 6% tornerà a salire a due cifre. Se Powell non fa nulla o continua ad alzare i tassi, il sistema bancario probabilmente collasserà. La scelta è tra il collasso deflazionistico e il collasso iperinflazionistico. Si trova tra la proverbiale incudine e martello. Poiché è controllato da Wall Street, taglierà i tassi, riavvierà il QE, sosterrà i banchieri e fregherà lo statunitense medio, come sempre. Le conclusioni a cui sono giunto nel mio articolo del 2008, poco prima dell'implosione del sistema finanziario, sembrano in gran parte valide anche oggi.

"Il sistema bancario statunitense è sostanzialmente insolvente. Il Tesoro, la Federal Reserve, il FASB e il Congresso stanno collaborando per tenere all'oscuro il pubblico USA il più a lungo possibile. Stanno cercando di guadagnare tempo e di sostenere queste banche in modo da convincere un numero sufficiente di sciocchi a dare loro più capitale. Continueranno a cancellare il debito per molti trimestri a venire. Rischiamo di ripetere gli errori commessi dal Giappone negli anni '90, permettendo loro di fingere di essere solidi. Potremmo avere un sistema bancario zombie per un decennio".

Non abbiamo mai pagato lo scotto e ripulito gli eccessi della precedente crisi bancaria. Le condizioni finanziarie della nazione sono molto peggiori di quelle del 2008. Le condizioni finanziarie del cittadino statunitense medio sono molto peggiori di quelle del 2008. Le condizioni finanziarie della Federal Reserve sono molto peggiori di quelle del 2008. Le condizioni finanziarie del sistema bancario sono molto peggiori di quelle del 2008. I nostri leader hanno dato un calcio al barattolo per dare al sistema una parvenza di stabilità e noi li abbiamo lasciati fare. Avremmo potuto sopportare il dolore del 2008 e lasciare che il sistema si risistemasse dopo aver eliminato tutti i debiti inesigibili e le banche cattive, ma abbiamo scelto la strada sbagliata e ora subiremo le conseguenze descritte da Ludwig von Mises un secolo fa.

"Non c'è modo di evitare il crollo finale di un boom provocato dall'espansione del credito. L'alternativa è solo se la crisi debba arrivare prima, come risultato dell'abbandono volontario di un'ulteriore espansione del credito, o più tardi, come catastrofe finale e totale del sistema monetario coinvolto". - Ludwig von Mises

Il mio consiglio di 15 anni fa, alla fine dell'articolo, era di ridurre l'esposizione ai depositi presso tutte le istituzioni finanziarie, di non investire in titoli finanziari, di seguire gli scritti di analisti onesti e sinceri e questo ultimo consiglio, che è solido oggi come allora:

"Quando vedete l'amministratore delegato di una banca o un alto funzionario del governo dirvi che va tutto bene, scappate a gambe levate. Stanno mentendo. Non se lo aspettavano e non hanno idea di come andrà a finire".

Siamo all'inizio della prossima crisi finanziaria globale, non alla fine. Le quarte svolte non si esauriscono. Si sviluppano fino a un crescendo di caos e guerra. Questa crisi finanziaria darà il via al conflitto militare che si preannuncia da un anno a questa parte. È ora di allacciare le cinture e prepararsi alla tempesta in arrivo.

(Traduzione de l’AntiDiplomatico)

1.gif)